오늘은 매번 헷갈리는 부동산 대출 관련 용어 LTV, DTI, DSR 뜻, 계산 방법을 간단히 설명드리겠습니다. 핵심만 예시와 함께 설명드릴테니 따라오시면 됩니다. 이 개념 모르고 집 계약하면 안됩니다! 규제 지역별로 가능 대출 금액 다릅니다.

■ LTV : Loan To Value Ratio

제일 계산하기 쉽습니다. 집값 대비 몇 % 금액 대출 가능하냐입니다. 투기과열지구 및 투기지역, 조정대상지역, 비규제지역별 LTV가 다릅니다. 또 서민 실수요자 (보금자리론), 주택담보대출 미보유자, 1건 이상별로도 다릅니다.

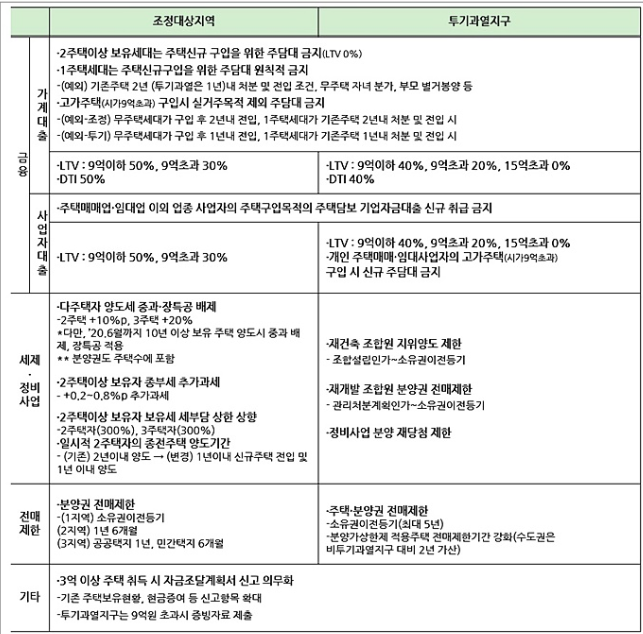

투기과열지구는 LTV 40%입니다. 그리고 LTV는 9억까지 40%고 9억 초과 15억 이하는 20%입니다. 조정지역은 9억까지 50%, 초과분은 30%입니다. 위 최신 자료를 살펴보셔요. 아파트 가격은 실거래가 아니라 시스템으로 조회하는 시가 기준입니다. 시가는 2주에 한번씩 업데이트 됩니다.

사례1 )

투기과열지구 8억 아파트 LTV는?

(즉시 입주 가능)

8억 * 40% = 3.2억원

사례2 )

투기과열지구 13억 아파트 LTV는?

(즉시 입주 가능)

9억 *40% + 4억 * 20% = 4.4억

사례3 )

투기과열지구 13억 아파트 LTV는?

(전세 5억)

(9억 *40% + 4억 * 20%) - 5억원

LTV 대출 한도에서 임차금 뺀 게 최종 대출 한도입니다. 전세 껴 있는 아파트 매수시엔 주담대 못 받는다 보면 됩니다. 나중에 임차금 반환 대출로 처리하는 방법을 고민해보세요.

추가로 최우선 변제금이란 게 있습니다. 서울 기준 LTV 대출 한도에서 3,700만원을 차감합니다. 즉 3억 대출 가능 금액에서 3,700만원을 차감한 2억 6,300만원만 대출해준다는 얘긴데, 이건 은행마다 정책이 다릅니다. 하나는 적용하고 국민, 농협 등은 미적용입니다.

■ DTI : Debt To Income

쉽게 생각하세요. 당신 소득으로 지금 주택담보대출 원리금 (원금 + 이자) 및 기타 대출 이자 갚을 수 있냐를 평가하는 겁니다. 주담대 원리금과 신용 대출 이자 합산하면 월별 갚아야할 금액이 나오고 이걸 1년 기준 연간 소득으로 나눠 비율을 보는 겁니다.

규제지역별 DTI 규제가 다릅니다. 서울 기준 DTI 40% 미만을 맞춰야합니다. 동시에 LTV 40%도 맞추는 선에서 대출이 이뤄집니다. 연간 소득이 작다면? 상대적으로 DTI가 40% 초과되서 LTV 40%도 못받는 거죠. 주의하세요. 은행에선 다 계산합니다. 당.연.히

사례)

연봉 6천만원, 주담대 원리금 120만원, 신용 대출 이자 30만원 DTI는?

[(주담대 120만원 + 신용 30만원) * 12] / 6,000만원 (연간소득) = 30%

■ DSR : Debt Service Ratio

DSR은 DTI보다 보수적인 상환 능력 평가 지표입니다. DTI는 신용 대출의 이자만 고려했는데 DSR은 모든 대출의 원리금(원금+이자)을 합산해서 봅니다. 신용카드 대출, 신용대출, 기타 할부금 등 모든 부채 규모를 파악해 계산합니다.

사례)

연봉 6천만원, 연간 갚아야할 원리금 3천만원인 경우 DSR은?

3천만원/6천만원 = 50%

투기과열지구 기준 9억 이상 아파트는 DSR 40%까지 맞춰야하니 이 부분도 필히 확인하시기 바랍니다. 끝으로 전국 투기과열지구 및 조정대상지역 공유드립니다. 파주와 김포가 추가될 거란 썰이 난무하죠.

이상으로 부동산 LTV, DTI, DSR 뜻 계산 방법, 이거 모르면 대출 관련 포스팅 마칩니다.

'주식, 투자' 카테고리의 다른 글

| 우선주 급등 투기의 최후, 진입, 퇴출 요건 대폭 강화 (우선주 보통주) (0) | 2020.07.11 |

|---|---|

| 신혼 특공, 생애최초 특공 소득 요건 완화, 실수요자 만족할만한 공급책 맞긴 한가? (0) | 2020.07.10 |

| SK바이오팜 직원들은 퇴사할까? 나라면..! (0) | 2020.07.08 |

| 웹툰 관련주 테마주 간단 정리, 네이버, 디앤씨미디어, 미스터블루, 키다리스튜디오 (0) | 2020.07.06 |